最新情報

節約で浮いたお金だけで投資するとどれくらいになる?

前回節約に関する記事をアップしましたが、その中で節約効果が特に高い固定費の削減になるものとして、携帯電話を3大キャリアでご契約中の方への格安SIMへの移行をおすすめしました。

格安SIMの平均利用料金は、以下の調査結果を参考にすると3大キャリアの平均利用料金より5000円以上安くなっています。

【※MMD研究所「2023年9月 通信サービスの料金と容量に関する実態調査」より。

18歳~69歳の男女36,331人が回答。

大手3キャリアでは9,498円、格安SIMでは4,258円】

例えば、移行することによって浮いたこの5000円を投資に回して一般的に再現性の高いと言われている年8%の利回りで全世界株式インデックスファンドを運用できれば将来いくらになるのか見てみましょう。

※利回りの根拠は、連動対象であるMSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)の2003年~2022年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値です。

5年間運用したらいくらになるか。

始めは0円からのスタートとします。

毎月5000円を投資に回していくと、年間で原資は6万円になります。5年間では30万円です。貯金だとそのまま30万円ですが8%の利回りで運用すると、5年後には367000円になります。+67000円の利益です。(この利益に対しては利益確定時に約20%税金がかかります)

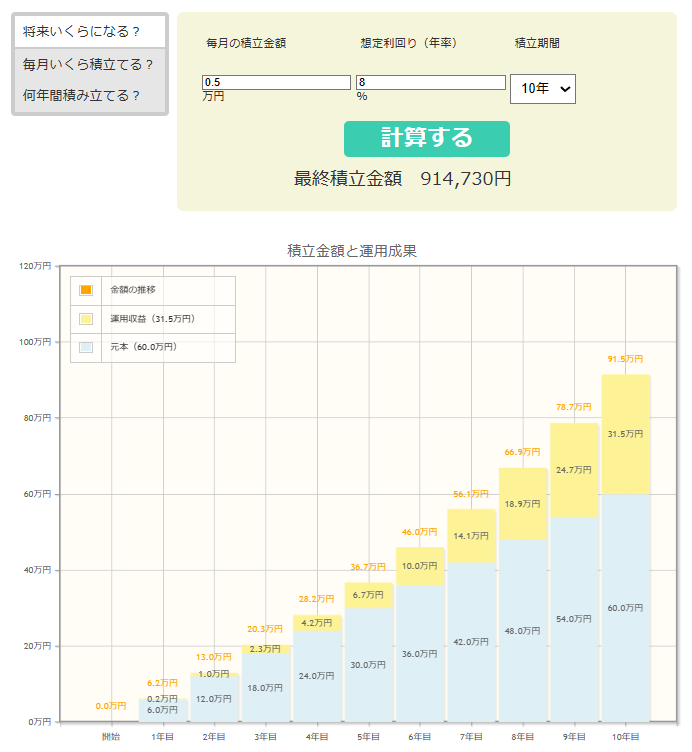

それでは、そのまま継続して10年だとどうなるでしょうか。

なんと原資60万円に31万5000円が増えて最終積立金額は91万5000円になります。

さらに継続して20年でも見てみましょう。

福利の効果も相まってなんと最終積立額は294万5000円まで大きくなります。貯金だけだと年6万円×20年の120万円なのでその差はとても大きいですね。

このように月5000円だけでも、投資に回すと将来大きな利益を見込めます。もしこれが毎月5000円ではなく他にも節約して1万円の投資を継続できると20年後は589万です。+349万円になります。

もちろん、投資なので上がったり下がったりしますし元本割れを起こすリスクもあります。すべては自己責任となりますが全世界株式インデックスファンドは長期で見ると元本割れのリスクは少なくなると言われています。

新NISAの制度も今年から始まったことですので削減できる生活費は削減し、削減した分を将来の為に投資に回してみるのもいいのではないでしょうか。

まずは生活費の削減を、手を付けやすい格安SIMへの移行から考えてみてはいかがでしょうか。格安SIMのエックスモバイルはこれまでの使用状況に応じた、自分に合ったプランを設定できるのでおすすめです。

※記事中のグラフは金融庁のHPを使用しています。簡単にシュミレーションできるのでみなさんもぜひ使ってみてください。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

資産運用シミュレーション https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html: 金融庁 (fsa.go.jp)